今回は世界最大の独立系航空機リース会社、エア・キャップを見ていきます。

航空機リースという業界は少し想像してみると、航空機を購入すれば大手企業ならばどこでも簡単に参入できそうで、実に参入障壁が低そうなイメージですよね。

そして実際にこの業界は予想を裏切らない強い競争の業界で、本銘柄もまさに景気循環銘柄といえるシケモク銘柄になります。

また、NY同時多発テロや・リーマンショック・原油高・SARS問題などによる繰り返される航空不況、エアライン各社の頻発する破綻により、投資家の警戒感も非常に強い業界です。

しかしながらこのうず高く積み上がった悪材料を反映してこの航空機リース業界は、業界全体でPBR 1倍前後というワゴンセールとでも言うべき低い価格に抑えられているのです。

投資家が皆あまり興味を示さない、こういったオールド・エコノミーかつ激しい競争の業界の中に、グレアム投資によるバリュー投資の好機があるというのもまた一面の事実かと私は思います。

本シリーズではこのワゴンセール業界の雄、エア・キャップに対して、グレアム投資の視点から考察を行っていきます。

あまり有名な銘柄ではないと思いますが、シケモク銘柄・ネットネット銘柄というものはどうしてもこういった「退屈な」業界に属するものが多いため仕方がありません。個人的にはグレアム投資の理論を考える上でとても面白い銘柄と思いますので、お付き合い頂ければ嬉しいです。

航空リース業界

エアライン会社にとって、非常に高額な航空機を複数台揃えるのは大きな財務負担となります。そこで航空機リース会社が航空機を購入し、その航空機をエアライン会社がリースするというニーズが生まれてきます。

鎬を削る業界

※航空機リースの世界市場シェアより引用。

※航空機リースの世界市場シェアより引用。上図は航空機リース会社の機体数で見た世界市場シェアランキングになります。

1位はGEの子会社のGECAS、2位がAerCapでこの2社が突出して大きく、業界の2強と呼ばれており、GECASが北米向け機材が多いのに対し、AerCapは欧州向け機材が多いことが特徴となっています。

なおGEは昨今の業績不振のため、GECASの売却ないし分社化を検討しており、その決定次第でこの環境は変化するものと思われます。

また後述しますが、AerCapはかつて買収によって業界有数の地位にまで成長していますし、業界3位のAvolonはCITを買収して3位に成長、それ以下の順位でも頻繁に買収や合併が繰り返されているのがこの業界なのです。

それにしても、こういった状況は自動車産業のような買収・合併の目まぐるしさですね。この点は低い利益率や激しい競争を表す、コモディティ業界特有の現象と言ってよいかと思います。

業界の今後

株価が浮上するチャンスが失われるため、衰退産業には投資しないことがグレアム投資のポイントの一つですが、本産業の今後はどうなるのでしょう。

※国土交通省サイトより引用。

※国土交通省サイトより引用。世界の航空旅客数は近年一貫して増加傾向にあります。航空需要の過去10年の年成長率は5.5%とされており、NY同時多発テロや、リーマン・ショックといった航空不況で一時的に減速しているものの、概ね堅調な増加を示していることが分かります。

※2013 → 2033年の航空需要予測。

※2013 → 2033年の航空需要予測。特に今後の増加が見込まれるのは、アジア・アフリカ・中東・中南米などの新興国が中心となっており、さまざまな予測があるものの、今後航空機需要は次第と増加するだろうことが推測されています。

エア・キャップ (AerCap)

会社概要

同社はオランダに拠点を置く航空リース会社で、1995年に設立されました。

そして、2013年にリーマン・ショックで莫大な損失を被ったAIGがILFC (International Lease Finance Corporation)を同社に売却したことで、航空リース業界の巨人として一気に飛躍を遂げました。

※AerCap IR 2017 Q3より引用。

※AerCap IR 2017 Q3より引用。同社の保有航空機数は982機、また非連結子会社のエア・ドラゴンがそれとは別に111機を保有しています。

これらの平均機体年齢は7.6年となっており、欧米の航空会社の平均機齢が10年を越える中、かなり若いといえます。

財務諸表

それでは財務諸表を見ていきましょう。

2014年頃から売上が一気に伸びていますが、これは先述の企業買収による影響です。買収後の売上高利益率は20%前後とまずまずの水準です。

またリーマン・ショック前後も含めこの10年間に赤字は有りません。

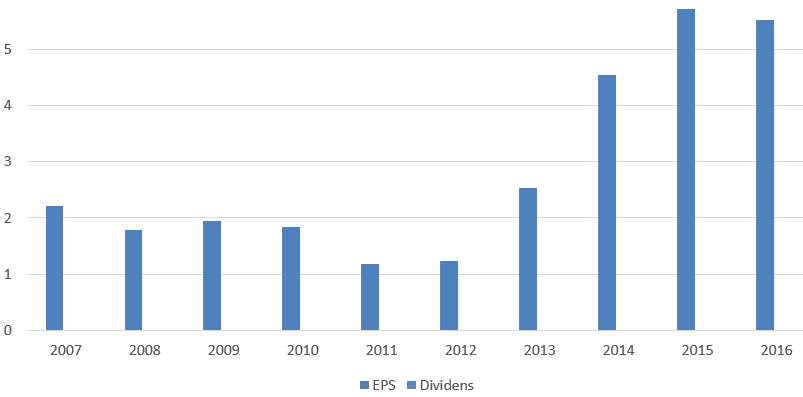

なお本銘柄は配当を出していません。これは長くとも2-3年で株価上昇の見込みがなければ売却を行うグレアム投資においては、根本的な影響はないと考えます。

もちろん配当を続けて出す財務基盤があれば良いことですし、高配当であればなお良いですが、特に後者は株価自体の上昇を招いたり、高すぎる配当の維持のために本業の業績浮上が困難になることを時に経験するため、個人的にはグレアム投資においては、配当は低配当ないし無配が好ましいと考えています。

グレアム投資の対象企業においては、配当を出す体力がありつつも、本業への投資がそれ以上の株主価値向上に向け効率を上げられるのであればあえて本業に投資する企業、或いは企業内留保を繰り返し、更なるキャッシュリッチなシケモクに特化していく企業が私は好きです。

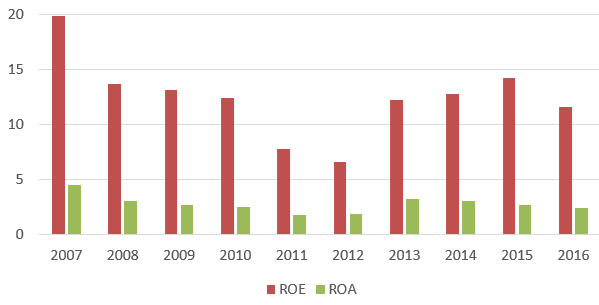

ROE, ROAはリーマン・ショック後の航空不況に一致して低下を認めますが、2012年を底として持ち直していますね。

他社買収のその後も順調にBPSは積み増されています。

またグレアム投資では重要なことですが、リーマン・ショック前後の業績低迷時もBPSの毀損はありません。

キャッシュフローでは、設備投資が非常に大きい業界の苦悩が透けて見えます。設備投資がここまで大きい業界は、景気後退期に業績低迷を簡単に来しうるため、長期保有(高配当再投資戦略・バフェット投資など)には不向きだと思います。

また、本銘柄では純資産85億ドルに対して、負債総額331億ドルと多く、純利益が10.5億ドル/年ですので負債規模はかなりのものです。

しかしこれはリースビジネスが借入金でレバレッジを効かせ、長期間の航空機の使用で元本回収を図るビジネスモデルのため、仕方のない点があります。また同業他社もこの構造は同様です。

私の考え

以上を総括しますとコモディティに属する産業、というのが私の印象です。

バフェット銘柄が高いブランド価値・寡占力により長期に渡って安定した利益を生み続けるのと異なり、こういったコモディティに属する産業では景気後退期での資本浪費によって長期的な資本蓄積は大変に乏しいものとなります。

従ってコモディティ銘柄では(1)本質的な価値より安く買い、株価の標準回帰後に高く売ること、(2)2年程度の比較的に短い期間の保有にとどめること、ここに投資戦略は集約されます。

そして、本銘柄は同じコモディティでも高値を付けている例えば半導体などの業界とは異なり、PBR 1倍前後といった比較的お買い得な価格で放置されているため、グレアム投資では状況により投資対象となりうると考えています。

それでは次回は、本銘柄の安全域を考察していきます。

スポンサーリンク

0 件のコメント :

コメントの投稿・確認

おすすめ記事とスポンサーリンク