今回は2月27日付、ディスカバリー・コミュニケーションズのQ4決算、及び年次報告書を見ていきます。

本四半期決算は、二重の意味で良好なものでした。

というのは決算の結果が前四半期までの通年業績より、なお大きな伸びを示したこと、また結果にも関わらず市場では売りの判断が下され、買増す機会が生じたことにあります。

売上は通年6%増、本四半期11%増でした。後述するのれん償却費・減価償却などを除した営業利益(OIBDA)は、通年5%増、本四半期10%増でした。

※ディスカバリー・コミュニケーションズ IRより引用。

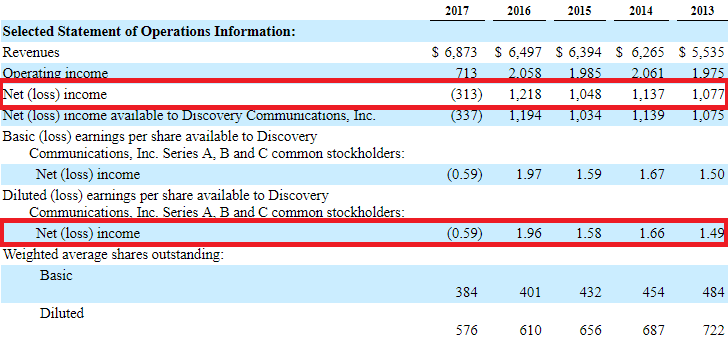

※ディスカバリー・コミュニケーションズ IRより引用。上図のように純利益・EPSは、通年・四半期ともに今回13.3億ドルに及ぶ多額ののれん減損を計上したため、赤字に沈んでいます。ですがこちらは1回切りの計上となり、またあくまでも会計上の赤字ですので、次回以降の決算には影響しないものと思われます。

この決算結果を受け、翌日の市場では5%高を付けるも、ここ4か月で55%の上昇を来した反動から売りを浴び、その後10%程値を落としています。

決算報告書

それでは決算を見ていきましょう。

前回までのシリーズでお伝えしてきましたように、本企業が属するケーブルTV業界はネットフリックス、アマゾン、Huluなどといった定額動画サービスの攻勢を浴び、契約者数が次第と減少していることが最大の問題でした。

これにより契約者減、そして売上・利益減が懸念され、本銘柄も2014年の高値から50%強の価格下落を来している訳ですが、今回の決算はどうだったのでしょうか?

セグメント利益

部門別に見ていくと、売上・営業利益(OIBDA)ともに2016年通年よりも2017年通年、更に2017年通年より本四半期の順で、徐々に改善していることが見て取れます。

そして、本四半期では、米国内・海外ともに、売上・営業利益が前年比10%前後の良好な伸びを示しています。

新規ブランド

なお米国において、本四半期では新規に以下のブランドが取得されています。

・TENブランド:

自動車専用チャネル

・OWNブランド(Oprah Winfrey Network):

オプラ・ウィンフリーは次回大統領選に出馬との噂もあるTV番組の有名司会者。最も20世紀以降で裕福なアフリカ系アメリカ人とされ、黒人層に絶大な人気を持つ。

そのため正確な業績を見るに当たって、これらの新規ブランドは除外した上で業績は評価しなおす必要がありますね。

本四半期の報告によると、米国内の売上増は主にTENブランドの貢献によるものであり、TEN・OWNブランドの両社を除外すると3%の売上増に留まります。

また米国内でのディスカバリー・チャネルの加入者数は、何と前年比5%も減少していました。

ですが営業利益(OIBDA)はTEN・OWNブランドを除いても、本四半期で前年比4%増、2017年全体で5%増を達成しています。

つまりケーブルTVの加入者減にも関わらず、売上微増・営業利益増となっている訳です。このカラクリはどうなっているのでしょうか?

新たな軸

決算報告では、顧客減少分による手数料の売上減は、定額動画配信サービスへのライセンス料、およびアフェリエイト・広告収入によって相殺されたとの記載です。

ディスカバリーはアマゾン・プライムやHuluなどに番組を提供しており、それによるライセンス収入が存在します。

このライセンス収入の詳細は決算報告書で明らかにされていないのですが、5%の顧客減を補いつつ、売上・営業利益増に至るからには、それなりの額でのライセンス収入があるものと推測します。

そして、このように業績に影響を与えるほどにライセンス収入が増加している現状は、ケーブルTVという古いメディア媒体に依存していた同社のビジネスモデルが変革しつつある徴候にも思えます。

つまり同社は単なるケーブルTV業者から、メディア媒体を選ばない、番組卸し業者に移行しつつあるようにも見えるのです。そして、もしそうであれば、同社のコアな顧客を有するドキュメンタリー番組群は、ケーブルTVが廃れてもなお商品価値を保つ可能性が大きいかと思います。

米国外

なお米国外の部門ですが、中南米でのケーブルTV契約数増、欧州での契約料金値上げ、またアジア・中南米での広告収益増により、通年の成績は堅調に推移しています。

私の考え

市場は顧客5%減という結果、また昨年末から50%ほど一気に上昇した株価に対して、利益確定売りで応じる姿勢を見せています。

また株式市場においては、ネットフリックスやアマゾンに資金が吸収され、本銘柄のようなオールドセクターに資金が集まり難い苦しい現状があります。

というのは、毎年20-30%の顧客増・売上増というそれらの企業に比べて、本企業のように年成長率がせいぜい10%弱というオールドセクターは一見実に動きが遅く、つまらないものに見えるからです。

ですが、逆風の中、業務形態を徐々に変革させ始めた気配のある本企業において、当ブログはそこへ買い向かう方針です。

また、3月6日付で同社とスクリップスは合併を完了しました。これにより3月8日現在で、時価総額117.5億ドルの同社において、フリーキャッシュフローは年24.7億ドルと強力なキャッシュ創出力がある会社が誕生したことになります。

これはわずか4年半のフリーキャッシュフローで同社への投資は全額が回収可能な計算になります。

それに対し、先のネットフリックス・アマゾンなどはPER 3桁、つまり100年以上先の利益を株価に織り込んだ価格になっています。

果たしていずれが長期的な投資結果に優れるのか。その答えは年月が証明するだろう、私はそう考えています。

スポンサーリンク

4 件のコメント :

コメントの投稿・確認

おすすめ記事とスポンサーリンク