今回はいつもと少し毛色を変えて、リース業界の会計基準改定を見ていきます。

ただ残念ながら多くの方が一目見てパッとツマラナイ内容と直感するのが、このような会計にかかる仕組みだと思います。

ですがあえて今回、この改定は本企業などリース産業に投資を行っている方にとってぜひ目を通しておいた方が良い内容かと思い、取り上げてみました。

というのはリースの大きな特徴である、リースに支払うコストが営業経費として計上される仕組みが、今回からはバランスシート上に負債として計上される仕組みに変更となったのです。

つまりリースを多用する借入側の企業には、下手をすると次四半期から突然、大きなリース負債が出現することになるのですね。

以下、その内容を見てみましょう。

リース

※JECC:https://www.jecc.com/knowledge/compareより引用。

※JECC:https://www.jecc.com/knowledge/compareより引用。リースとは比較的長期に渡って、ある資産を使用する権利を貸手から借手に移す契約です。

長期間のリース(特にファイナンシャル・リース)では、多くは期間内での解約が不能となっており、途中で解約する場合は残リース料相当の違約金を支払う必要があります。

リース会社はユーザーの代わりに資産を購入して貸し出す契約なので、基本的に途中で解約したとしてもリース会社への支払い義務は残る仕組みなのですね。

では分割払いで購入する場合に比べてのメリットはというと、一つは自分で資金を調達して購入するのに比べ現金支払いを遅らせることが出来ること、もう一つは資産の管理サービスを受けられることがあります。

例えば自宅を購入するのは、頭金及びその後の多額の借入と返済が必要になり、自分でのメンテナンスも必要となりますが、数年間賃貸に住むのは多少それより割高となったとしても面倒を避けられる、こういうメリットがある訳ですね。

変更の経緯

さて今回の変更は、国際会計基準審議会がIFRS (国際会計基準) 16号「リース」を作成し、2019年第1四半期決算から強制適用されることになったことが発端です。

これは借手に対し、ほとんどのリース取引を賃借対照表上で資産・負債として計上することを義務付ける内容で、実は2009年と大分前から討議資料を公表して討議を重ねつつ、2016年1月に公表と、長期間の議論を経て作成されたものなのです。

というのは従来のリースには、会計上の悪用出来る点があったからなんです。

リースの悪用と問題点

リース、特に長期リースでは以下のような関係が成り立ちます。

・リース料支払い総額 ≒ リース対象資産の購入額

・リース対象資産の耐用年数のほとんどがリース期間

で、実はこれってその資産を購入する場合とキャッシュフローはほぼ同じになるんですね ('ω')

ですから貸借対照表上はほぼ負債が無いように見えた優良企業が、倒産時にフタを開けるとあら不思議、実質的には大量の負債(リース債務:簿外債務)があり... というような、会計マジックが生じうる訳なんです。

実際に将来支払う義務が確定しているのに、負債に計上しなくてよいのか? というしごく当然の流れが、ここから生じてきたのが今回の改訂の発端と言えます。

リースの種類

今までの会計基準では、リースは契約のリース期間に応じて以下の様に分類されていました。

ファイナンシャル・リース

・リース期間中のリース料総額の現在価値が、リース資産を購入した場合の90%以上の場合。

・解約不能なリース期間が、その資産の耐用年数の75%以上の場合。

・オンバランス処理(=貸借対照表に資産計上する処理)が原則。

オペレーティング・リース

・ファイナンシャル・リース以外のリース取引。

・オフバランス処理(=資産計上しない処理)。

現在の会計基準では、ファイナンシャル・リース、つまり耐用年数の75%以上・90%以上の金額を支払うような長期リースに限ってリース債務を貸借対照表に計上する、つまりリース契約を保有に等しいものと考えることになっていました。

一方、比較的短期間のオペレーティング・リースでは、リース契約のコストを営業経費として計上していたのです。

ですのでオペレーティング・リースでは、先の例のように大量の簿外債務があっても、それを投資家が貸借対照表から見抜くことが出来ない問題があったのですね。

新会計基準

さて新会計基準では、この簿外債務が基本的に一掃されました。

借手の変更点

・ファイナンシャル・オペレーティングリースの区分が無くなる。

・貸借対照表にリース契約を資産(使用権資産)と負債(リース負債)として計上。

・リース期間が12か月以内、一資産あたりの価格が5000ドル以下の少額リースのいずれかを満たすものは、従来のオペレーティング・リースに準じ費用として処理が許容される。ただし短期リース・少額リースの取引金額を注記開示しなければならない。

ここのキモは、支払うリース料で期間中のリース資産を使用する権利である「使用権資産」を購入し、リース料の支払い義務である「リース負債」を貸借対照表に計上する考え、つまりリースを資産と捉え明示する考えです。

・・・

さて、ここから先はチョット難しい話になります。

リース負債・使用権資産は、今現在の金額をそのまま貸借対照表に計上すれば良いというものではありません。

リース期間中にインフレで資産価値が変動する分や、企業の倒産リスクなどのリスクプレミアムを考慮した利子率(=割引率)を用い、割り引いて求める必要があるんです(※注1)。

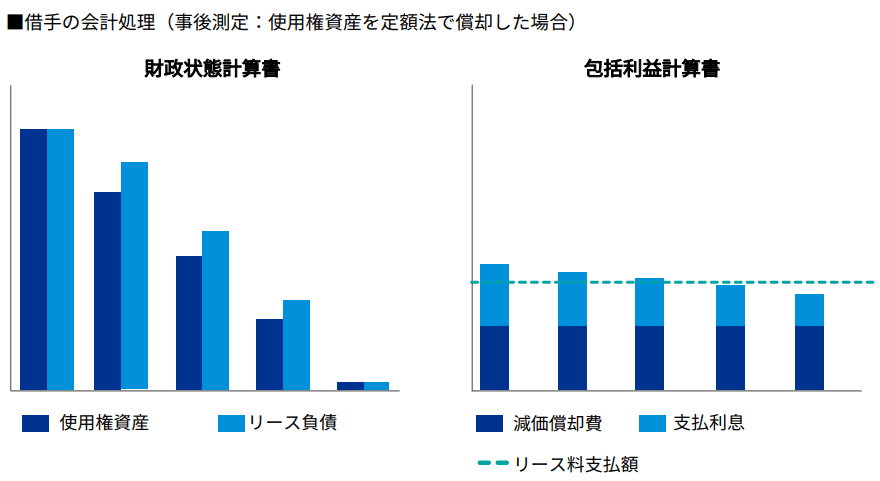

※出典:IFRSの新リース会計 - KPMG

※出典:IFRSの新リース会計 - KPMGそしてこの使用権資産とリース負債が、利子分(利子率=割引率)と負債の元本支払い分(=減価償却分)に分けられて、徐々に処理されることになります(※注2)。

これは家を建てたりするときの普通の借金、利子と元本と同じ考え方ですよね。

そして上図のように、使用権資産は有形固定資産に準じて定額ずつ減価償却されます。

一方、リース負債は利子率(割引率)によりリース期間の初期により大きく発生するため、両者の合計は期間の初期において相対的に多くなり、多くの場合はリースの返済が進むにつれ少なくなっていきますね。

※注1:

使用権資産はリース負債に加えリースインセンティブ・初期コスト・現状回復費用・前払いリース料を調整した額で計上されます。

※注2:

一つ問題を感じるのは、高い割引率を設定することで、リース負債の金額を減少させることが出来る、故意に会計を操作できる余地が残っているよう思える点です。

分野は違うものの、かつて自動車産業などの巨額の年金機構を抱える組織が、負債の割引現在価値を最小化すべく非現実的な高い割引率を使用し、バランスシートに計上したことを思い出します。

※出典:KPMG IFRS第16号「リース」適用に向けて シリーズ3 割引率

※出典:KPMG IFRS第16号「リース」適用に向けて シリーズ3 割引率ここでは割引率を高く設定することで、一般的に減価償却の総額が減少し、利息費用の総額が増加します。

よって割引率をあえて非現実的に大きくとることでリース負債の額を最小化し、自己資本比率を最大化し、減価償却の減少により営業利益及びEBITは増加する、このような会計マジックのタネが残ると思うのです。

貸手の変更点

貸手の変更点は実質的にありません。

従来通り貸手の会計処理は、各リース契約をファイナンシャル・オペレーティングリースに分類し処理することとなります。

借手企業への影響

ファイナンシャル・リースは既に貸借対照表に記載されているため、これまでと大きな変化はありません。

一方、今までオフバランス処理していたオペレーティング・リースは、貸借対照表に新たに記載する必要が出てくるため、この分が多かった企業にとってはインパクトが大きくなります。

貸借対照表の影響

・資産(使用権資産)、負債(リース負債)が新たに出現し、総資産及び負債合計が増加することになります。

・これにより自己資本比率は低下します。

損益計算書の影響

・営業経費に計上されていた「リース費用」が使用権資産の減価償却と、リース負債の利息費用(営業外費用)に分解されます。

・これにより営業経費が減少、営業利益が増加、EBITDAが増加します。

影響の大きい業界

国際会計基準審議会(IASB)では、業種ごとに会計への影響が大きい業種を算出し公表しています。

輸送業:11.6%

航空業:22.7%

小売業:21.4%

旅行・娯楽業:20.7%

※新リース基準に基づく総資産額 ÷ 現在の総資産額により算出。

この基準を用いると、例えば総資産額が1000億円の小売チェーンでは、それが改定後の決算からは1200億円に増加し、結果としてROAが下降するということが生じてくる訳です。

そして特に賃借オフィスや、航空機など多額の簿外資産を抱える企業は、その賃借料を資産もしくは負債勘定として計上する必要がありますから、上のような影響が出てくるのですね。

※日本経済新聞より引用。

※日本経済新聞より引用。本邦でも、このように大手各社も負債額が増加することが予測されています。

これらの企業で、会計面の不動産や航空機を賃借するインセンティブが薄れ、保有のメリットが勝る状況であれば、企業によっては賃借→保有の流れが生じる可能性はあるものと思います。

CAIへの影響

ではCAIの影響を考えます。

まず当企業の主力資産コンテナはその時の景況にもよりますが、概ね1個あたり700-2000ドル程度の価格になっています。

リース契約の単位にもよるのでしょうが、これは先の少額リース(一資産当たり5000ドル以下)の案件を満たすものと思いますので、恐らく経費活用や簿外債務の抜け道の方法として、海運各社が賢く運用(ないし悪用)することが引き続き出来るのではないかと思います。

そして仮に新会計基準が適用されたとしても、以下のリースのメリットは残ると思うのです。

・会計上の問題はさておき、改定後も多額の頭金と返済を伴う実際の借入は不要。

・同じく、実際的な支払いにかかるキャッシュフローの累計値(リース資産・負債の本質的価値)は改定後も不変。

・借入での購入に比べて、3年、5年などと小刻みなリースが可能。

・機材の陳腐化リスクをヘッジ出来る(契約終了時に最新の機材に切り替えられる)。

・機材のメンテナンス不要(特に冷蔵コンテナなど特殊コンテナ)。

・事務手続きの簡略化(コスト管理の代行・機材への保険業務代行・固定資産税納税など)。

このように会計の改訂は、リース資産の貸手と借手における本質的価値を変動させないと思え、であればリース業界のメリットは多くの企業でそのまま保たれるだろうと思うのですね。

最後に

今回はリース産業でのルール改定を見てきました(※注3)。

個別株への投資はその企業の決算報告のみならず、ライバル企業、また業界全体にかかる規制など見る必要がある資料も多くなりがちで、なかなかに大変なものだなあと常々思っています ('ω')

僕自身はこの点から(あと本業もそれなりに忙しく...)、保有株は最大で10-15銘柄程度、しかも半分はあまり決算報告が重要視されない定量的なグレアム銘柄(簿価が購入根拠のほぼ全てです)というポートフォリオを選んでいます。

ここで年齢や環境によって、その人の最適なポートフォリオは変わってくるものとも思うんです。

あともう一つ、今回のようなマニアックな事柄も大好きな、そういう気質もポートフォリオ構成には案外大事なことかも知れないと思っています。

※注3:

僕は会計の専門家ではありませんので、今回の記事に間違いのご指摘、特に会計を専門にされている方からのご意見などありましたら、是非ともお教えいただければ幸いです (*'ω'*)

スポンサーリンク

0 件のコメント :

コメントの投稿・確認

おすすめ記事とスポンサーリンク