今回は当ブログの2022年度年次報告となります。

2022年12月30日付(NY市場終了時)のドル建て投資資本は1,359,302ドル(178,204,522円)となりました(※注1)。

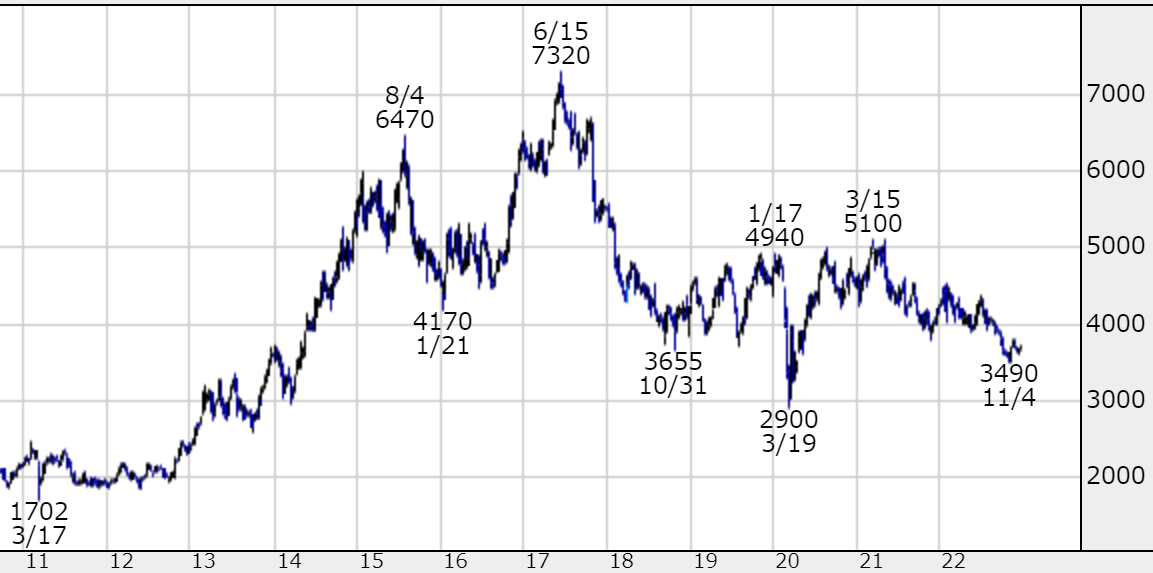

以下、当ブログの長期成績です。

※ポートフォリオからキャッシュポジション部分を除し、株式部分のみとして計算し直した、S&P 500指数とのドル建て・税引き後・配当込みでの幾何平均リターン比較となります。

株式部分のみで見た場合の当ブログの円建て年初来利益は+8.1%、ドル建て損失-4.9%、それに対しS&P 500指数のドル建て損失-18.2%です。

従って当ブログの2022年度株式リターンは、S&P 500指数を+13.3% 上回り、アウトパフォームの期間としては現在まで10年間連続という事になります。

また信用分を含めると、投資元本に対しての本年の円建て年初来利益は+14.2%、ドル建て利益+0.4%となります。

遡って2011年の記録開始から見ますと、11年間でのS&500指数の累計ドル建て利益+286%に対し、当ポートフォリオの累計ドル建て利益+639%、累計円建て利益+1095%となっています。

※注1:以降の記載は全て12月30日付(NY市場終了時)の為替レートでドル建て換算したものです。

個人資産

以下、私の個人資産となります。

生活資金などを別にしていますので、上図ではその点を加味すると、12月30日付の個人資産は、180,043,370円となります。

またその他に資産が500万円程ありますので、純資産は1.85億円程ということになります(※注2)。

※注2:個人的なライフイベントによって、本年20,352,687円の資産増が生じています。

資産推移とポートフォリオ

純資産推移、及びポートフォリオ構成です。

2021年後半から2022年年初にかけ、次々と新規参入してくる多くの楽観的な投資家によって、投機的に高まったハイテク株を中心とした市場の熱気と、一方それと対照的に思える景気の冷え込みが併存していると思えたことから、運用としてはこれまで数年取ってこなかった防御的な構成を組んできました。

その後実際に2022年年初から世界全体の一般市場で大きな下げが生じ、多くのバブルとなったハイテク株やそれに類似する資産は強い価格下落を来すこととなりました。

当方としては、その中でバリュー株としても同時に機会が生じたと思われる、特に円安や資源高といったマクロイベントに晒された割安な株式に対して、最初は少量から、徐々に夏以降からは信用を用いつつ株式の購入を進めています。

主要取引

それでは今回は、今年のポートフォリオの利益面で活躍したニトリに焦点を置きながら、投資にかかる考えの背景となった今年の資源高や為替変動などの問題を、順に見ていくこととしましょう。

円安・資源高とニトリ

家具・インテリアチェーンの本邦最大手企業であるニトリは、海外自社工場での仕入れ・生産を行い、主に日本に輸入販売を行うビジネスモデルを持つ関係上、円建てでの決算成績が円安と資源高・輸送コスト増によって不利に働く性質のある企業です。

特に同社では2020年から2021年にかけて、コロナ禍での人々の在宅生活への生活サイクルのシフト、所謂巣ごもり需要の恩恵を、株価と財務上大きく受けていたことから、その剥落も合わさってかなり手痛い価格下落を見る事となっていました。

※上図はニトリ株価(赤丸は購入時・青丸は売却時)、下図はドル円為替。

ニトリへの投資の特徴としては、社長の似鳥氏による大変優れた資本配分と経営力がもう一つのポイントとなります。同氏は本邦有数のチェーンストア・ネットワークを一代で創業した人物で、特に為替や株式市場の値付けに関しての合理的な予測には予てから定評があり、度々業界からのアドバイスを求められる人物です。

本業の家具チェーン店でも、その戦略的な展開は人口減から家具需要の飽和しつつある日本市場に留まらず、家具からホームファッション、コーディネートでつながるという今まではIKEAだけが持っていたポジションを、ASEANやインド・中華圏で新規に構築するべくチェーン展開を積極的に行っています。

また自社工場での大量生産によるコスト削減、及び物流コストの削減を積極的に行い、売上とコスト削減による売上高営業利益率の改善はいずれも連続的かつ持続的なものとなっており、同社の35期連続の増収増益という記録はウォルマートに並んで世界一となっています。

このような優良企業、主にピーターリンチ銘柄としての成長性を持つ企業でその優位性が保たれる場合、株価が半分以下に売り込まれるというのは、一般に言って大きな好機である可能性が高いと思います。

最高値より-50%ほど下落した時点より買い付けを開始し、平均取得単価12634円で4200万円の買付を行い、これは当時私の投資元本の28%に当たる金額でした。

結果的には、強い円安への反動で生じた円高への回帰を受けてニトリの株価も値を上げ、7か月間で+28%の利回りを得て利益を確定しています。

円安の冬

ニトリのケースは、日本の内需に依存する企業の苦境を端的に表したものです。

長年デフレーション(物価下落)が持続してきた日本では、インフレーションが生じた場合の商品の値上げが難しく、内需に依存する輸入型の企業ほど、円安や物価高が生じた場合消費者への価格転嫁が遅れ、その分吸収しきれないコストが企業財務を圧迫することとなります。

※上図は日本ハム、下図はハウス食品グループの株価チャート。

この価格転嫁力の問題を背景として、本邦の食品企業、他にも電力やガス・製紙などといった輸入型の企業では深刻な不況を生じており、例えば私が投資している日本を代表する食品企業、日本ハムやハウス食品グループなどでも実際に株価低迷を見ています。

当方としては、こうした弱みを持つ企業を本年度でポートフォリオのかなり大きな部分を用いて購入し、現在も保有を継続しています。

投資判断、その背景

さて、投資において購入におけるバリュー(割安さ)は勿論重要な要素ですが、バリューを持つ事が直接的に将来の確実な利益を保証するものではありません。企業が値上がるに当たって必要な過程である、カタリスト(触媒)の存在も欠かすことが出来ないと思います。

この勝機を見出す鍵は、多くの投資でもそうであるようにやはり過去の似た局面を振り返ることから始めるべきでしょう。

今回見ていくのは、ハイテクバブルが崩れる中で強い円安を生じた、2000年から2002年にかけてのITバブル崩壊の時期と、その際に最も興味深い戦略であった "債券" です。

債券が退屈でなくなるとき

2000年代初めにジョン叔父さんは、向こう3年以内にナスダックが天井から50%下落すると確信していた。こうした予想と、その下落に伴い他の株式市場も連れ安するという見方を基にすれば、長期国債が最もバーゲンという基準を満たすと叔父さんは考えていた。

テンプルトン卿の流儀

"債券"

この言葉を聞くと、何かと話題性に事欠かない株式と比べ、退屈で面白味のない資産と最初に感じる方もかなり居られるのではないでしょうか。値動きが少なく、大きな利益を得る機会にも恵まれない、主に高齢者が引退後に定期収入を得る為のつまらない資産ではないのかと。

しかしこの債券こそが、2000年3月時点においては先見の明にあふれた驚くべき戦略だったのです。

2000年当時、新しく隆興しつつあったIT産業への投資家の期待は極めて強く、既に暴走状態とでも言えるものでした。

代表的なハイテク株の指数のナスダックで見ても、1998年から2000年の僅か2年間で1200から4800ポイントへと一気に4倍に跳ね上げたのですから、その強い熱狂のほどが分かります。

また今と同じく、当時も人々は金銭的成功と個人消費のためにトレードに熱中し、熱狂のとりことなった投資家が仕事を辞め、専業のデイトレーダーとして更にのめり込む現象がブームとなったほどでした。

・・・・・

問題はこれ程のバブルが市場参加者の消費習慣にまで影響を及ぼしていたことです。これはバブルが弾けた際に、突然貧しくなったと感じた消費者の多くが消費を控えることで深刻な景気後退を引き起こす可能性がありました。

こうした状況を前にテンプルトンは、やがて不可避であろう株式市場の下落、そしてその際にFRBの利下げによる介入も不可避だろうことを見て取り、資産を長期国債へと大きく振り向けました(※注3)。

※注3:簡単に説明すると、債券では金利低下は価格上昇に働きます。更に国債はその元本と利払いが国家によって保証されている性質上、金融恐慌が生じた場合はフライト・トゥ・クオリティ(安全への逃避)として、二重に集中する性質を持ちます。

※ドルインデックス。

ここで彼が並外れた投資家であったのはバブル崩壊を予見したのみならず、同時にその際 "安全" への逃避として人々が駆け込んだことで当時投機的に高騰したドル、その下落に対しても備えを怠らなかったことにあります。

米国のバブル破綻と購買力の低下によって、やがてドルの長期的下落も避けられないと見たテンプルトンは、為替リスクに晒される米国債への投資は避け、調達した資金をカナダ・オーストラリア・ニュージーランドの長期債に分散投資しました。

また当時彼は、低金利の日本で円を借り入れて資金を調達し(借入コストは僅か0.1%でした)、2倍の信用を用いていました。これはキャリートレードと呼ばれる、資金の借入れ金利と投資した債券から得られる利回りの金利差を利用した取引となります。

※米国10年債金利。

結果は目覚ましいものでした。その後ナスダックバブルの破綻と景気後退、その打撃を軽減すべくFRBは数年に及ぶ低金利政策を開始することとなります。

このFRBの利下げを受けた各国長期債の金利低下(価格は上昇します)・ドル安による為替差益・二倍のレバレッジによって、債券投資の3年間の米ドルベースでの期間内利回りは+86%となり、ナスダックバブル破綻の弱気相場の期間内にテンプルトンが得た複利年率は+25.5%に達したのです。

食品が退屈でなくなるとき

さてそれでは、現在に視線を戻しましょう。

ハイテクバブル、ドルの高騰、現在のこうした事柄は2000年当時とかなり似た状況であることに、これまでの流れで気づく方も多いのではないかと思います。

ですが、ここで仮に当時と同じように債券投資を考えるにしても問題があります。

2000年のカナダ長期債の利回りは5.3%と相当の高さにありましたが、長期に渡って低金利政策が続いた後の現在の長期債利回りは、例えば米長期債で4%弱といまだ低く、テンプルトンが債券投資を行った当時と比べると、予想される利益率が低下していることです。

投資の安全性を考えると、当時のテンプルトンの投資と似た性質、①金利下落とドル安が有利に働き、②株価下落の中でも変動率が小さく、③低金利で借入可能で、④不況による投資資金の逃避から利益が得られる、こうした条件に当てはまる別の資産を探す方が良いでしょう。

そして当方としては、これらを満たすものが日本の食品株だったということになります。

例えば日本ハムは2000年ITバブル・ドルバブルの際、2008年リーマンショック・資源価格高騰の際にも、その市場下落の中で資金逃避の需要が生じた性質を持つ、本邦の代表的なディフェンシブ銘柄です。

また米国の長期金利低下やそれに伴う円高傾向、不況そのものによる資源高の是正と下落は、本企業にとって財務面で強力な後押しとなる見込みがあります。

また今回の投資は信用を1.85倍前後まで用いており、この際凡そ1.5億円超の借入を行った円貨の平均取得単価は、ドルから見て144円前後となっています。

ここでテンプルトンの手法と比較した場合、当方の株式ポートフォリオの問題点は用いている資産が株式ということです。

ディフェンシブ銘柄を中心に構成していても、株式自体の性質によって市場全体の下落によるボラティリティ(変動率)の影響を受ける可能性があるため、ITバブルで彼が用いた2倍の信用と比較してやや借入額を抑えています(※注4)。

※注4:

本年のポートフォリオの円建て利回りは-2.0%から+10.0%の範囲内で推移しました。これは一般市場の変動率に対しても変動率は概ね半分以下です。また各国長期国債の変動率に対しても小さい変動率に収まっています。理論的にも、実際的にもこうしたポートフォリオの性質を確認しつつ、徐々に信用を大きく用いています。

・・・・・

私の場合、株式市場は全体としてこうなるだろうという他人の予測を基に株の売買をすることはありません。寧ろその企業はこうなるだろうという、自分の予測に基づいた売買をしますし、私の予測が正しかどうかは企業評価が正確かどうかで概ね決まります。これは言い換えれば、いつ起こるかではなく、何が起こるのかという事に主眼を置いたアプローチです。

この点から見て慎重に待つことが、現状では適切な選択だろうと考えています。

今年を振り返って

2020年より生じたコロナ禍は単純な疾病としての広がりにとどまらず、それは私たちの生活の在り様を変え、恐らくは永遠に変えてしまう部分さえあった、非常に大きなうねりでした。

株式市場においては、沈み込む経済に対して各国の政府や中央銀行が大きな金融・財政政策を行った結果、所謂巣ごもりの環境下では得られた資金の向かい先が限られていたことも災いしてバブルを生み、ハイテク株や仮想通貨で極めて投機的な値上がりを見ることとなりました。

またそれらのバブルが2022年年初を以て崩れた後は、資金はウクライナでの争乱を境に原油や各コモディティへと一転して向かい、それは強いインフレと、更には将来へのインフレ懸念として皆の心に影を落とし、今なお問題を生じ続けています。

ハイテクファンド

何事も出来る限り単純化すべきだが、単純化しすぎてはならない。

アルバート・アインシュタイン

※上図はソフトバンクグループ、下図はARKK株価。

ここ数年で最高の成績を挙げてきたソフトバンクグループやARKKなどのファンドは、昨年から本年にかけての最高値から見て、それぞれ-47.2%(ドル建てでは-56.1%), -80.4%のマイナスとなりました。

公正を期してお伝えするならば、2020年から2021年にかけての卓越した成績のお陰で彼らの全体的な運用成績が今のところは並みというところで推移しており、将来的にも再度の勢いを得る可能性はあることでしょう。

ですがこうしたエピソードにおける法則通り、価格が上昇する毎により多くの人が投機に参入したために、利益を享受した人よりも苦い経験をした人の方が遥かに多くなっています。

また現在時流を得て、強い値上がりを見ているエネルギーや資源関連の資産なども、恐らくは投機的な値上がりの要素を含んだ印象が多分に強いと思えます。市場で持て囃されているとは言え、こうした資産が今後どのように推移していくのかも興味深い問題です。

・・・・・

本年の一般市場は総じて比較的軽微な下落を見ました。ここで軽微というのは、これまでの株価の下落率はかなり小さかった様に私は見ています。つまり多くの方は手痛い思いをした後も依然として市場を非常に楽観的に見ている様に思いますし、いまだに買いの好機として市場の下落を捉えています。

長期的な観点に基づけば、一般市場は今もなお相当の割高で内在価値を上回る値付けになっていると私は見ています。そうであれば、割安の株式もそうでない株式も今後全て大幅に下落する恐れが付きまといます。

この中で安全性と確実性が高い資産への、長期的な投資機会を見つけ出すことは容易ではありませんし、恐らく機会は徐々に狭まりつつのあるのでしょう。

ジェネラル銘柄

技術的な面から、ポートフォリオにかかる考えを補足していきたいと思います。

一般的に言って本年のように相場の下落が生じた際には、ジェネラル(普通株)銘柄には機会が訪れます。つまり市況悪化の程度が強くなるほどに、ワークアウト(裁定)銘柄よりもジェネラル銘柄の比重が大きくなります。

2022年を通じてジェネラルとワークアウトの比率は約35対65となっています。一般市場の下落に対してのこのチグハグさは、市場全体の割高さによってジェネラル銘柄が多くは未だ割安から離れた場所にいることや、ワークアウトの機会が相対的に豊富である事実が反映された結果です。

ジェネラル銘柄では割安さ自体に加えて、企業の質自体も相当以上に優れていることが投資前提となります。有能な経営陣、成長を続ける産業分野、景況そのものから刺激(触媒)を受けることなどが条件に当たります。こうした条件を満たす企業で、投資基準を満たすものは多くありません。

また既に安いからといって、これ以上は下がらないという意味にはなりません。ジェネラル銘柄も市場平均と歩調を合わせて下落することは十分考えられますし、ジェネラル銘柄においては下降相場で最も脆弱になるのが、その注意すべき特徴です。

従って現在のところ、ジェネラル銘柄で長期保有を検討している銘柄の候補は少なく、購入の予定はありません。この傾向は今後も持続するだろうと予想しています。

ワークアウト銘柄

円安の苦境からの改善が見込まれるニトリなど、今年は一部のジェネラル銘柄が大きな利益を挙げました。一方でポートフォリオの多くを占めるワークアウト銘柄(主に食品株)で価値への回帰はささやかと呼べる程度であり、対照的な動きが内部で目立ちました。

しかし今年の様な一般市場での価格変動は、ポートフォリオの銘柄間でも安定した大企業とそうでない小企業、また人気のある企業やそうでない企業の間での価格差に繋がります。

私のポートフォリオは、全ての銘柄が円高や資源安から利益が得られるという点で同じベクトルを持つものですし、こうした所で比較的割高となった銘柄を売り、割安が強い銘柄を買増すことで、ポートフォリオ全体の内在価値を増加させることに努めています。

今年得られたワークアウト銘柄の年間利回りは+5%程です。ワークアウトの特徴として株式市場の一般動向には大きく左右されぬ利点を持ち、一般市場が大きく下落した場合に、ポートフォリオのこの部分は市場の動きに対して今後有利に働くことが予想されます。

従って忍耐を要しますが、ジェネラル銘柄を減らして利益を確定させ、ワークアウト銘柄を増やすのが私の方針です。

この趣旨は、私の考えの最初に来るのがマクロ市場の分析であるという事ではありません。いつも主に注意を向けているのは、あくまでもその時点でのバリュー(超割安)な資産を見つけ出して、長期的利益を最大化させるということです。

最後に

あなたの信念が思考となり、思考が言葉となり、言葉が行動となり、行動が習慣となり、習慣があなたの価値となり、あなたの価値が運命となる。

マハトマ・ガンジー

コロナ禍により、慌ただしい騒ぎとなったここ数年の市場はようやく終わりを迎えつつあります。一方、コロナ禍を経て顕在化した米国と西欧諸国、それに対する中国とロシアの覇権を賭けた争いは恐らく端緒についたばかりでしょう。

特に安価な中国の労働力に依存していた様々な産業での国家間の断絶は、今後も長い目で見ればインフレの要因として影響を避けることが出来ないものと思いますし、ロシアや中東、アフリカを始めとして地政学的に不安定な所ほどに、エネルギーや鉱物資源が多く埋蔵されているという事実も今後は大きな問題となります。

・・・・・

翻って長期的観点からこれら国家を考えた場合、アダム・スミスの "国富論" にあるように、本来規制が少なく個人が目標を追求する自由が大きい環境、その中での切磋琢磨こそが資本市場の健全な発展に資するものだと私は思います。

アダム・スミスの自由放任主義(レッセフェール:仏語でなすに任せよの意)、これは資本家が資源を最良の収益機会に配分する "神の見えざる手" 、この導きによって社会全体として望ましい結果に到達するというものです。

見えざる手と対照をなすのは、政府や独裁者が中心をなす国で行使される強制的な手とでも呼べるものですが、ここでは非効率性が市場を導くこととなります。

中国やロシアで、この後者の傾向が徐々に色濃く見られ始めたのは皆さんもご存じの通りと思いますし、産業の半国有化により自由な冒険心に基づく競争が抑制されると、恐らく今後は嘗てのソビエトや中国が辿ったように、長期的には無気力と自己満足の精神が国を覆っていくこととなるのでしょう。

人は誰でも利益を追求したいと思うものですし、資本主義と経済学は人が普遍的に利益追求を行うという信念に基づきます。利潤動機によって人は勤勉に励み、資本を賭け、そしてこれまでに人類が享受してきた物質的な進歩の大半は、利潤を追求することによって生み出されました。

ですからこうした強制的な手の働く独裁国家に対して、私は理念的にも、そして実際的な利益の面からも投資を行う事はありませんし、自由企業とそこから生まれる競争が進歩をもたらすという概念が、今後も私の投資の基本となります。

・・・・・

第二次世界大戦後、冷戦後に得られた平穏なグローバル化の期間が終わり、この歴史的転換点の行く末を知ることは容易ではありません。今後長いあいだ環境の変化が、投資と他にも私たちの身近へ様々な影響を及ぼすのだと思います。

ただ、この先どうなるかは知る由もありませんが、投資サイクルとして今どこにいるのかは分かるはずです。また何を許容すべきであるかも判断出来ることでしょう。

現実を見据えてよりよい選択肢を一つずつ選ぶこと、この繰り返しが私の歩んできた道ですし、今後も同じ方向へ歩いて行きたいと願っています。

0 件のコメント :

コメントの投稿・確認

おすすめ記事とスポンサーリンク